แบตเตอรี่ LFP ขึ้นแท่นตัวเลือกหลักรถ EV ทั่วโลกในปี 2025

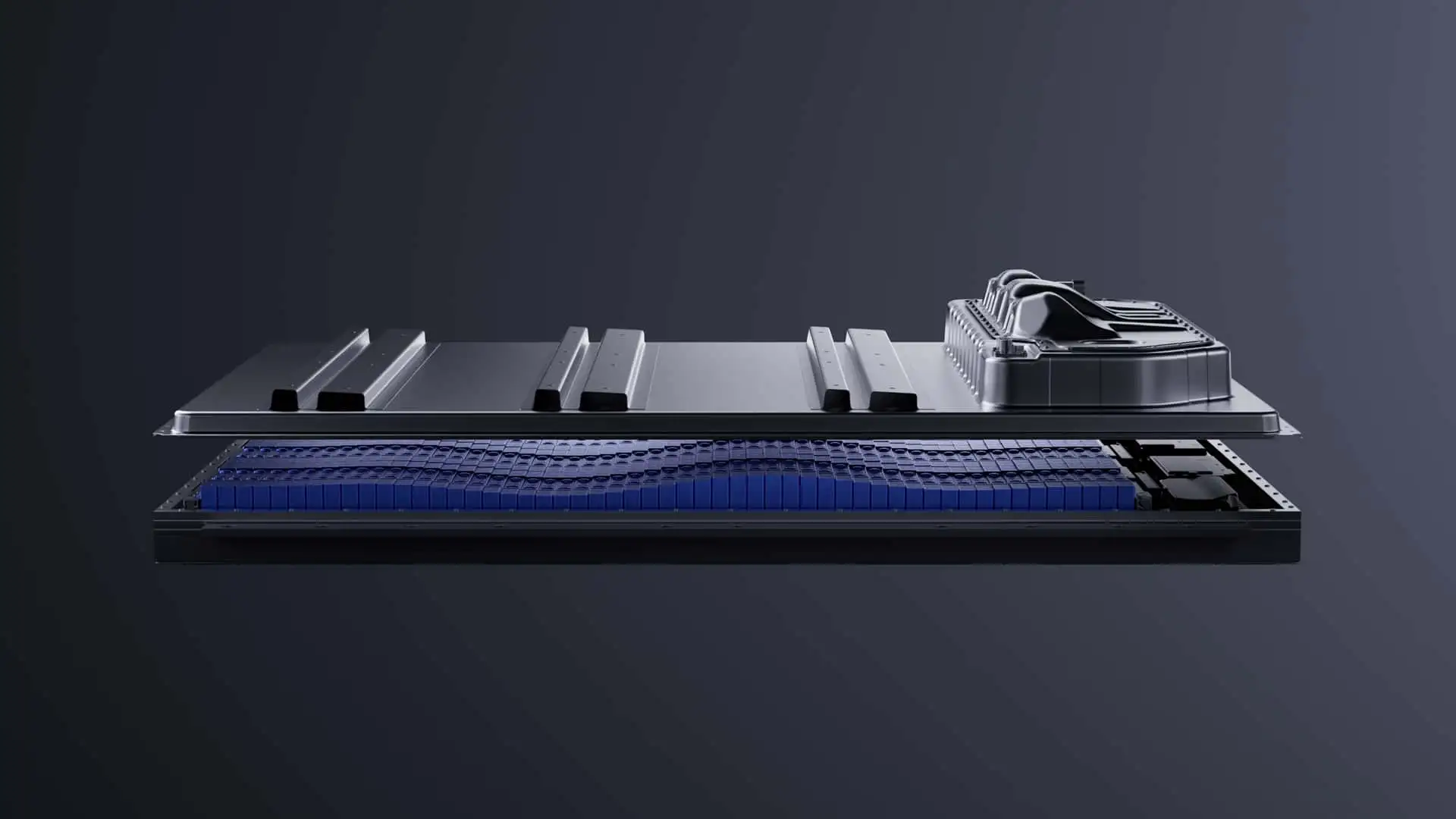

ในปี 2025 แบตเตอรี่ Lithium-iron phosphate (LFP) ถือเป็นเคมีแบตเตอรี่ที่ถูกใช้งานมากที่สุดในอุตสาหกรรมรถ EV ทั่วโลก สะท้อนถึงบทบาทความเป็นผู้นำของแบรนด์แบตเตอรี่จีนในรถ EV ที่ชัดเจน

ข้อมูลจาก EV Magazine อ้างอิงรายงานวิจัยจาก RhoMotion บอกว่า การใช้งานแบต LFP ในรถ EV ทั่วโลก แซงหน้าแบตเตอรี่นิกเกิล Nickel-manganese-cobalt (NMC) เป็นครั้งแรกในปี 2025 นับเป็นการเปลี่ยนทิศทางครั้งใหญ่ของตลาด หลังจากที่ผู้ผลิตรถยนต์ต่างก็พึ่งพาแบต NMC มายาวนาน

ในอดีตแบตเตอรี่ NMC ได้รับความนิยมเนื่องจากมีความหนาแน่นพลังงานสูง ทำให้ระยะทางวิ่งต่อการชาร์จที่ดีกว่า มีซัพพลายเชนที่ค่อนข้างมาก จุดเด่นพวกนี้แลกด้วยต้นทุนที่สูง ทั้งค่าเหมืองนิกเกิล โคบอลต์ ผลกระทบต่อสิ่งแวดล้อม รวมถึงประเด็นด้านแรงงาน และสิทธิมนุษยชน โดยเฉพาะแหล่งวัตถุดิบในสาธารณรัฐประชาธิปไตยคองโก

ปัจจัยทั้งหมดนี้ทำให้ผู้ผลิตแบตเตอรี่ต่างก็เร่งเปลี่ยนไปพึ่งเคมีแบตเตอรี่ที่ไม่ใช้โลหะหายากอย่าง LFP ที่ทั้งมีต้นทุนต่ำกว่า เสถียรภาพสูง และลดการพึ่งพาวัตถุดิบที่มีความเสี่ยง

จีนถือผู้นำของการเปลี่ยนแปลงครั้งนี้ ทั้งค่ายรถยนต์ผู้ผลิตแบตเตอรี่จีนต่างก็ผลักดัน LFP อย่างจริงจัง เพราะมันมีข้อได้เปรียบด้านราคา ความปลอดภัย และช่องว่างด้านความหนาแน่นพลังงานที่ลดลง

เมื่อเทียบกับแบตเตอรี่ NMC เทคโนโลยีอย่าง Cell-to-pack และ Cell-to-chassis ช่วยให้สามารถจัดวางเซลล์ได้มากขึ้นในพื้นที่เท่าเดิม รวมถึงการพัฒนาวัสดุขั้วแอโนดและแคโทดก็ช่วยยกระดับสมรรถนะของ LFP เข้าใกล้ NMC มากขึ้น

RhoMotion รายงานว่า ภายในปีที่ผ่านมา 2025 แบตเตอรี่ LFP คิดเป็นสัดส่วนมากกว่าครึ่งหนึ่งของการใช้งานแบตเตอรี่รถ EV ทั่วโลก และในประเทศจีน ช่วงเดือนมกราคมถึงพฤศจิกายน รถ EV กว่า 80% ที่จำหน่ายภายในประเทศจีนล้วนใช้แบตเตอรี่ LFP

อิทธิพลของจีนยังขยายไปสู่ตลาดต่างประเทศ ฝั่งยุโรปและเอเชีย (ไม่นับรวมจีน) มีสัดส่วนประมาณ 75% ของการเติบโตของ LFP ทั่วโลกในปีที่ผ่านมา จากการขยายตลาดของรถ EV จีน ในยุโรป ค่ายรถยนต์จีนมีส่วนแบ่งตลาด EV สูงถึง 12.8% ในเดือนพฤศจิกายน ถือว่าเพิ่มขึ้นมากกว่า 2 เท่าเมื่อเทียบกับปีก่อนหน้า โดยแบรนด์อย่าง BYD, Leapmotor และ Chery สามารถเติบโตอย่างโดดเด่นตลอดปี 2025

BYD Tang L

ด้านผู้ผลิตแบตเตอรี่เจ้าใหญ่อย่าง CATL จากจีน ก็ยังครองตำแหน่งผู้นำตลาด LFP โดยในปีที่ผ่านมา 2025 รถ EV ประมาณ 1 ใน 3 ของยอดขายทั่วโลก ใช้เซลล์แบตเตอรี่จาก CATL

เพื่อหลีกเลี่ยงกำแพงภาษีและอยู่ใกล้ผู้ผลิตรถยนต์มากขึ้น ผู้ผลิตแบตเตอรี่จีนเริ่มตั้งฐานการผลิต LFP ในยุโรป ทั้ง BYD และ CATL กำลังสร้างโรงงานในฮังการี ส่วน CATL มีโรงงานในเยอรมนีแล้ว และมีแผนเปิดโรงงานใหม่ในสเปนที่จับมือร่วมกับ Stellantis

แต่ฝั่งอเมริกาเหนือกลับเป็นที่เดียวที่การใช้งาน LFP ลดลงในปี 2025 จากมาตรการภาษีและกฎด้านแหล่งที่มาของวัตถุดิบภายใต้นโยบาย Inflation Reduction Act ทำให้แบตเตอรี่จากจีนแทบไม่สามารถเจาะเข้าตลาดได้ Tesla เคยขาย Model 3 รุ่น Standard ที่ใช้แบตเตอรี่ LFP ในสหรัฐฯ แต่ก็ได้หยุดการขายไปในปี 2024 ส่วน Rivian และ Ford ยังใช้ LFP ในรุ่นเริ่มต้นของ R1S, R1T และ Mustang Mach-E

Rivian R1S

ที่มา : Insideevs