วัตถุดิบแร่ลิเธียมที่ใช้ผลิตแบตเตอรี่รถยนต์ไฟฟ้าอาจเริ่มขาดแคลนเร็วถึงปี 2028 ตามรายงานล่าสุดจาก Wood Mackenzie บริษัทที่ปรึกษาด้านพลังงานชั้นนำ ความต้องการลิเธียมคาดว่าจะพุ่งสูงถึง 13 ล้านตัน LCE (Lithium Carbonate Equivalent) ภายในปี 2050 หากโลกเดินหน้าเป้าหมายพลังงานสะอาดอย่างจริงจัง

รถยนต์ไฟฟ้าบริโภคลิเธียม 72-80% ของความต้องการทั้งหมด

รายงาน Energy Transition Outlook for Lithium ของ Wood Mackenzie วิเคราะห์สถานการณ์ภายใต้เส้นทางการเปลี่ยนผ่านพลังงาน 4 สถานการณ์ โดยรถยนต์ไฟฟ้าเป็นผู้บริโภคหลัก รถยนต์ไฟฟ้าคิดเป็น 72-80% ของความต้องการลิเธียมทั้งหมด ตามด้วยระบบกักเก็บพลังงาน (ESS – Energy Storage Systems) ที่ใช้ 10-15% อุปกรณ์อิเล็กทรอนิกส์ต่าง ๆ ใช้ 5-8% และการใช้งานอื่น ๆ อีก 2-5%

ภายใต้สถานการณ์ Country Pledges (คำมั่นของแต่ละประเทศ) ยอดขาย EV จะคิดเป็น 75% ของยอดขายรถยนต์ทั้งหมดภายในปี 2040 ขณะที่สถานการณ์ Net Zero (คาร์บอนเป็นศูนย์) คาดว่า EV จะครองตลาด 95% ภายในปี 2040

ระบบกักเก็บพลังงานเติบโต 6-7% ต่อปี

นอกจาก EV ระบบกักเก็บพลังงาน (Energy Storage Systems) จะมีบทบาทสำคัญเนื่องจากพลังงานหมุนเวียนอย่างโซลาร์เซลล์และกังหันลมผลิตไฟฟ้าไม่สม่ำเสมอ ต้องการแบตเตอรี่ขนาดใหญ่เก็บพลังงานไว้ใช้เมื่อไม่มีแสงแดดหรือลม

ความต้องการ ESS เติบโต 6-7% ต่อปี และอาจคิดเป็น 10-15% ของความต้องการลิเธียมทั้งหมดภายในปี 2050

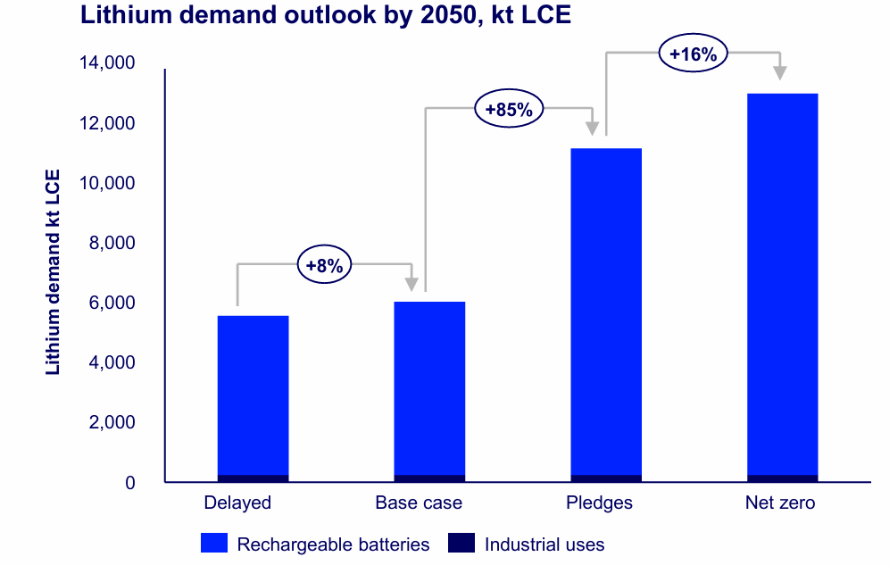

4 สถานการณ์การเปลี่ยนผ่าน ขาดแคลนเร็วสุดปี 2028

1. Delayed Transition (การเปลี่ยนผ่านล่าช้า)

สถานการณ์นี้คาดว่าจะมีความต้องการลิเธียม 5.6 ล้านตัน LCE ภายในปี 2050 ซึ่งเป็นระดับต่ำสุดในทั้ง 4 สถานการณ์ ตลาดจะยังคงสมดุลจนถึงปี 2037 เนื่องจากการยอมรับ EV ช้ากว่าที่คาดการณ์ และรัฐบาลไม่ผลักดันนโยบายอย่างแข็งขัน

2. Base Case (กรณีพื้นฐาน)

สถานการณ์นี้สะท้อนแนวโน้มปัจจุบัน โดยอุปทานจะเริ่มตึงตัวในช่วงกลางทศวรรษ 2030 แต่ยังไม่มีการเปลี่ยนแปลงนโยบายอย่างมีนัยสำคัญ

3. Country Pledges (คำมั่นของแต่ละประเทศ)

หากรัฐบาลต่าง ๆ ทำตามคำมั่นห้ามขายรถเครื่องยนต์สันดาปตามกำหนด จะต้องการลิเธียมเพิ่มเติม 6.7 ล้านตัน LCE ภายในปี 2050 ภาวะขาดดุลจะเริ่มประมาณปี 2029 และต่อเนื่องจนถึงปี 2050

4. Net Zero (คาร์บอนเป็นศูนย์)

นี่คือสถานการณ์ที่ต้องการลิเธียมสูงสุด ถึง 13.2 ล้านตัน LCE ภายในปี 2050 เพื่อบรรลุเป้าหมายคาร์บอนเป็นศูนย์ ภาวะขาดดุลจะเริ่มตั้งแต่ปี 2028 ซึ่งเร็วที่สุดในทุกสถานการณ์

การรีไซเคิลช่วยได้ แต่ไม่พอปิดช่องว่าง

อุปทานจากการรีไซเคิลคาดว่าจะเติบโต 13-16% ต่อปี แต่ปริมาณที่มีนัยสำคัญจะเริ่มเพิ่มขึ้นในทศวรรษ 2040 เนื่องจากแบตเตอรี่ EV ใช้งานได้ 10-15 ปี ภายในปี 2050 การรีไซเคิลอาจให้ผลผลิตประมาณ 2.3-2.7 ล้านตัน LCE

แต่แม้การรีไซเคิลจะช่วยได้ ยังคงเหลือช่องว่างที่ต้องเติม ในสถานการณ์ Country Pledges ยังขาดอีก 6.7 ล้านตัน ส่วนสถานการณ์ Net Zero ยังขาดถึง 8.5 ล้านตัน การรีไซเคิลเพียงอย่างเดียวไม่สามารถปิดช่องว่างทั้งหมดได้ จำเป็นต้องลงทุนในเหมืองแร่และโรงกลั่นใหม่อย่างหลีกเลี่ยงไม่ได้

ต้องลงทุน 100-276 พันล้านดอลลาร์

เพื่อปิดช่องว่างความต้องการลิเธียม จำเป็นต้องมีการลงทุนจำนวนมหาศาล ขึ้นอยู่กับสถานการณ์ที่เลือก สถานการณ์ Delayed Transition ต้องการ 104 พันล้านดอลลาร์ Base Case ต้องการ 114 พันล้านดอลลาร์ ส่วน Country Pledges ต้องการ 236 พันล้านดอลลาร์ และสถานการณ์ Net Zero ต้องการสูงสุดถึง 276 พันล้านดอลลาร์

เงินทุนไปที่ไหน

การลงทุนจำนวนมหาศาลนี้จะถูกนำไปใช้ในหลายด้าน เริ่มจากโครงการขุดเหมืองแร่เพื่อค้นหาแหล่งลิเธียมใหม่และพัฒนาเหมืองที่มีอยู่ รองลงมาคือโรงงานกลั่นลิเธียมที่จะแปรรูปแร่เป็นสารเคมีที่ใช้ในแบตเตอรี่ นอกจากนี้ยังต้องพัฒนาโซ่อุปทานในแต่ละภูมิภาคเพื่อลดการพึ่งพาการนำเข้าจากภูมิภาคใดภูมิภาคหนึ่ง และลงทุนในเทคโนโลยีการสกัดใหม่อย่าง Direct Lithium Extraction (DLE) ที่สกัดลิเธียมจากน้ำเกลือใต้ดินได้อย่างมีประสิทธิภาพ

ช่วงปี 2030-2034 คาดว่าจะมีการลงทุนสูงสุด เป็นช่วงที่โครงการใหม่ ๆ กำลังถูกสร้างขึ้นก่อนความต้องการจะพุ่งสูงในช่วงปลายทศวรรษ 2030

คำเตือนจากผู้เชี่ยวชาญ — ต้องเร่งดำเนินการตอนนี้

Allan Pedersen ผู้อำนวยการฝ่ายวิจัยจาก Wood Mackenzie เตือนว่า “ตลาดลิเธียมกำลังเข้าสู่ภาวะขาดแคลนอุปทานเร็วกว่าที่ผู้เล่นในอุตสาหกรรมหลายรายคาดการณ์ไว้มาก ภายใต้สถานการณ์เป้าหมายด้านสภาพภูมิอากาศที่ทะเยอทะยาน เราคาดว่าจะเกิดภาวะขาดดุลตั้งแต่ปี 2028”

อุตสาหกรรมจำเป็นต้องดำเนินการตั้งแต่ตอนนี้ ไม่เช่นนั้นเทคโนโลยีที่ก้าวหน้าอย่างแบตเตอรี่ solid-state ก็อาจไม่สามารถผลิตได้เพียงพอเพื่อตอบสนองความต้องการ

ประเทศผู้ผลิตลิเธียมรายใหญ่

ออสเตรเลียเป็นผู้ผลิตลิเธียมรายใหญ่ที่สุดในโลก โดยผลิตจากแร่สโปดูมีน (spodumene) ส่วนชิลีมีปริมาณสำรองมากที่สุดในโลก ผลิตจากน้ำเกลือใต้ดิน (brine) จีนครองตลาดการแปรรูปลิเธียมเกือบ 60% ของโลก และอาร์เจนตินาเป็นส่วนหนึ่งของ “Lithium Triangle” พื้นที่สามเหลี่ยมที่มีลิเธียมสำรองสูงสุด

นอกจากนี้ สหรัฐอเมริกา ยุโรป และแคนาดา กำลังพัฒนาเหมืองลิเธียมใหม่เพื่อลดการพึ่งพาการนำเข้าและสร้างความมั่นคงด้านพลังงาน

อนาคตของรถยนต์ไฟฟ้าและการเปลี่ยนผ่านพลังงานทั้งหมดขึ้นอยู่กับความสามารถของเราในการผลิตลิเธียมให้เพียงพอ ปี 2026-2030 จะเป็นช่วงเวลาสำคัญที่จะกำหนดอนาคตของอุตสาหกรรม EV และพลังงานสะอาด

ที่มา: Electrek